ขณะที่อัตราเงินเฟ้อแตะจุดสูงสุดใหม่ในสหรัฐอเมริกาและยุโรป นักลงทุนและนักเศรษฐศาสตร์ต่างพากันตื่นตระหนกเกี่ยวกับความเสี่ยงของภาวะเงินฝืด

ราคาผู้บริโภคในยูโรโซนพุ่งขึ้นในอัตราต่อปีที่ร้อยละ 7.5ซึ่งเป็นระดับสูงสุดตลอดกาล ขณะที่อัตราเงินเฟ้อของสหรัฐพุ่งขึ้นเป็นร้อยละ 8.5ซึ่งแตะระดับสูงสุดในรอบ 41 ปีในเดือนมีนาคม

เรย์ ดาลิโอ ผู้ก่อตั้งบริษัทบริดจ์วอเตอร์ แอสโซซิเอทส์ กล่าวว่า "เรากำลังจะมีช่วงเวลาแห่งความซบเซา" ในการสัมภาษณ์ล่าสุดกับ Yahoo Finance Presents

ความเสี่ยงจากภาวะ Stagflation ยังบังคับให้นักลงทุนเช่น Amundi, abrdn และ Vanguard ต้องจมเงินหลายพันล้านดอลลาร์ในการป้องกันความเสี่ยงเพื่อเตรียมพร้อมสำหรับอุปสรรคที่อาจเกิดขึ้น Bloomberg รายงาน

ฟิทช์เรทติ้งส์ในรายงานล่าสุดระบุถึงความเสี่ยงที่เพิ่มขึ้นของภาวะเงินฝืดทั่วโลก ท่ามกลางความไม่แน่นอนของเศรษฐกิจมหภาคและภูมิรัฐศาสตร์ที่มากขึ้น

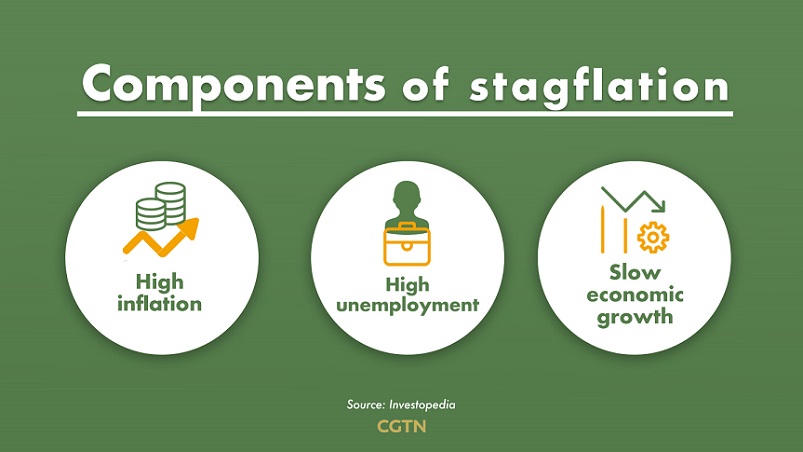

ดังนั้น stagflation คืออะไรกันแน่? ต่อไปนี้คือความหมาย สาเหตุ และการรักษาอย่างรวดเร็ว

ฝันร้ายทางเศรษฐกิจ

"Stagflation มีลักษณะเฉพาะคือการเติบโตทางเศรษฐกิจที่ช้าและการว่างงานที่ค่อนข้างสูง - หรือภาวะเศรษฐกิจซบเซา - ซึ่งในขณะเดียวกันก็มาพร้อมกับราคาที่เพิ่มสูงขึ้น (เช่น เงินเฟ้อ) Stagflation สามารถกำหนดได้อีกทางหนึ่งว่าเป็นช่วงเวลาของอัตราเงินเฟ้อรวมกับการลดลงของมวลรวมในประเทศ ผลิตภัณฑ์ (จีดีพี)" ตาม Investopedia

สถานการณ์นี้มักเกิดจากสงครามหรือวิกฤตเศรษฐกิจในประเทศผู้ส่งออกน้ำมันและอาหาร หัวหน้านักเศรษฐศาสตร์ของ Hang Seng Bank (ประเทศจีน) Wang Dan กล่าวกับ CGTN

หวังกล่าวว่ามันเป็นรูปแบบที่เลวร้ายที่สุดของวิกฤตเศรษฐกิจ ไม่เพียงเพราะคนจนต้องทนทุกข์ทรมานมากที่สุดจากราคาอาหารและพลังงานที่พุ่งสูงขึ้น แต่ยังเพราะมันทำให้ยากสำหรับรัฐบาลในการดำเนินนโยบายมหภาคที่ต่อต้านวัฏจักร นโยบายการเงินและการคลังแบบขยายตัวทำให้อัตราเงินเฟ้อสูงขึ้น ในขณะที่การปรับขึ้นอัตราดอกเบี้ยนำไปสู่การว่างงานในที่สุด

“เป็นการแลกเปลี่ยนนโยบายที่ยากลำบาก และมักขึ้นอยู่กับการพิจารณาทางการเมืองมากกว่าเรื่องเศรษฐกิจ” เธอกล่าว

ความแตกต่างจากอัตราเงินเฟ้อในอดีต

ประเทศตะวันตกที่สำคัญและตลาดเกิดใหม่ทั้งหมดกำลังเผชิญกับความเสี่ยงของภาวะเงินฝืด ยกเว้นจีน ตามรายงานของ Wang

จนถึงขณะนี้ จีนไม่มีความเสี่ยงจากภาวะเงินเฟ้อ เนื่องจากการผลิตและห่วงโซ่อุปทานที่แข็งแกร่ง ประกอบกับตลาดผู้บริโภคภายในประเทศที่ตกต่ำจากการควบคุมของโควิด-19 เธออธิบาย

หวังกล่าวว่าธรรมชาติของภาวะเงินฝืดที่ผู้สังเกตการณ์เห็นบนขอบฟ้าจะคล้ายกับที่สหรัฐฯ เผชิญในทศวรรษ 1970 นั่นคือนโยบายการเงินที่ผ่อนคลายมากเกินไปและการขาดแคลนแรงงาน

อย่างไรก็ตาม ความแตกต่างนั้นอยู่ที่ราคาสินทรัพย์ Wang กล่าว เธออธิบายว่าในช่วงปี 1970 ได้เห็นการล่มสลายของราคาหุ้นและที่อยู่อาศัย แต่แนวโน้มกลับตรงกันข้ามในครั้งนี้ โดยอ้างถึงตลาดหุ้นสหรัฐที่แข็งแกร่งและราคาในภาคที่อยู่อาศัยที่พุ่งสูงขึ้น

Jeremy Stevens นักเศรษฐศาสตร์ระหว่างประเทศของ Standard Bank Group ชี้ประเด็นเพิ่มเติมโดยกล่าวว่า ความสมดุลของอัตราเงินเฟ้อได้เปลี่ยนจากสินทรัพย์เป็นสินค้าและบริการ “ด้วยกระแสโลกาภิวัตน์ที่ถดถอยลงและ QE (มาตรการผ่อนคลายเชิงปริมาณ) สิ้นสุดลง การบูตก็อยู่ในอีกฝั่งหนึ่ง” เขากล่าว

อัตราเงินเฟ้อที่พุ่งสูงขึ้นในสหรัฐฯ ถูกผลักดันโดยราคาพลังงานและอาหารที่พุ่งสูงขึ้น ข้อจำกัดด้านอุปทาน และอุปสงค์ที่แข็งแกร่ง

ในช่วงที่ผ่านมาที่อัตราเงินเฟ้อสูงในทศวรรษที่ 1990 หรือ 2000 เฟดไม่ต้องกังวลเกี่ยวกับอุปทาน ดังนั้นจึงอาจดึงอุปสงค์ที่ค่อนข้างปานกลางเพื่อแก้ไขปัญหาเงินเฟ้อ อย่างไรก็ตาม วิธีนี้จะใช้ไม่ได้ผลเหมือนในปัจจุบัน Stevens กล่าว

เมื่อพิจารณาจากอุปทานที่ได้รับผลกระทบจากการแพร่ระบาด "การลดอุปสงค์อย่างพอประมาณจะเหมือนกับการต่อเชือก; อัตราเงินเฟ้อจะยังคงสูงขึ้น" สตีเวนส์กล่าว "ในสถานการณ์นี้ เราจะเห็น stagflation"

รักษา

การสำรวจโดย National Federation of Independent Businesses ซึ่งเป็นสมาคมธุรกิจขนาดเล็กในสหรัฐฯ แสดงให้เห็นว่า 49% ของบริษัทที่ทำการสำรวจมองโลกในแง่ร้ายเกี่ยวกับเศรษฐกิจในปีหน้า Stevens กล่าวว่าผลลัพธ์เป็นการอ่านที่แย่ที่สุดจากแบบสำรวจนี้ เลวร้ายยิ่งกว่าในช่วงที่เกิดโรคระบาดและวิกฤตการเงินโลก

"เราคิดว่ามันกำลังบอกอะไรบางอย่างที่บริษัทขนาดเล็กคิดว่าราคาจะยังคงเพิ่มขึ้นต่อไปเมื่อเศรษฐกิจตกอยู่ในอันตรายอย่างที่พวกเขาคาดไว้ นอกจากนี้ยังอาจเป็นสัญญาณบ่งชี้ว่าภาวะเศรษฐกิจถดถอยน่าจะไม่ใช่แค่ความต้องการทางทฤษฎีในการกำจัดเศรษฐกิจ ของอัตราเงินเฟ้อ” เขากล่าวกับ CGTN

เมื่อเร็ว ๆ นี้ Goldman Sachs ได้ทำนายโอกาสที่เศรษฐกิจถดถอยของสหรัฐจะอยู่ที่ 35 เปอร์เซ็นต์ในอีกสองปีข้างหน้า

ผู้กำหนดนโยบายจำเป็นต้องปรับนโยบายในลักษณะเดียวกับที่พวกเขาทำในที่สุดหลังจากอุปทานน้ำมันที่พุ่งสูงขึ้นในปี 1970 ซึ่งก็คือการปรับขึ้นอัตราดอกเบี้ย สตีเวนส์กล่าว "เราคิดว่านี่คือสิ่งที่พวกเขาจะทำแม้ว่าบางคน โดยเฉพาะ ECB จะลากเท้าของพวกเขาในตอนแรก"

อย่างไรก็ตาม เนื่องจากองค์ประกอบหลายมิติของภาวะเงินเฟ้อ นโยบายการเงินเพียงอย่างเดียวจึงไม่สามารถจัดการกับมันได้

“นโยบายการเงินสามารถจัดการกับเงินเฟ้อหรือภาวะเศรษฐกิจถดถอยได้ แต่ไม่ใช่ทั้งสองอย่าง” หวังกล่าว

การปรับขึ้นอัตราดอกเบี้ยเพื่อควบคุมอัตราเงินเฟ้อจะไม่เป็นผล เนื่องจากอัตราเงินเฟ้อในตลาดที่พัฒนาแล้วไม่ได้เกิดจากอุปสงค์ที่อ่อนแอ แต่เป็นการขาดแคลนพลังงานและสินค้า

หวังแย้งว่าทางออกที่เป็นไปได้มากกว่าสำหรับสหรัฐฯ คือการลดภาษี โดยเฉพาะอย่างยิ่งกับจีนซึ่งเป็นคู่ค้ารายใหญ่ที่สุด และปล่อยน้ำมันสำรองเข้าสู่ตลาดมากขึ้นเพื่อควบคุมราคาพลังงาน

ไม่มีความคิดเห็น:

แสดงความคิดเห็น